在境內(nèi)外(wài)融資渠道(dào)持續收緊的(de)背景下(x∑£↔ià),人(rén)民(mín)币彙率“破7”或對(duì)×÷部分(fēn)房(fáng)企帶來(lái)®↑×δ更大(dà)打擊。

來(lái)自(zì)研究機(jī)構的(de)統計(jì)數(shù)Ω φ據顯示,7月(yuè),房(fáng)企美(měi)元 ¥債發行(xíng)火(huǒ)爆,折合人(rén)民(mín)币327.40億λ₩<元,2019年(nián)以來(lái)僅次于4月(yuè)份最高₩¥÷×(gāo)水(shuǐ)平。1至7月(yuè)房(fáng)₹♣"∞企海(hǎi)外(wài)發債規模已經超過3000億元,接近(jìn)2•♠&018年(nián)全年(nián)水(shuǐ)平。

業(yè)內(nèi)人(rén)士認為(wèi)♥©&×,在不(bù)考慮外(wài)彙對(du♥€ì)沖的(de)情況下(xià),人(rén)民(mín)币↓'™<彙率“破7”,對(duì)以境外(wài)融資為(wèi©)主的(de)房(fáng)企打擊非常大(dà),部分(≤≠fēn)房(fáng)企将面臨更高(gāo)的(dσβ¥™e)償債壓力,如(rú)果一(yī)直維持高(gāo)彙§™©"率,未來(lái)也(yě)将面臨更高(gāo)的(de)金(jī₩★÷n)融彙率風(fēng)險。

房(fáng)企融資反彈,美(měi)元債發行(xíng)火(φ¶₩huǒ)爆

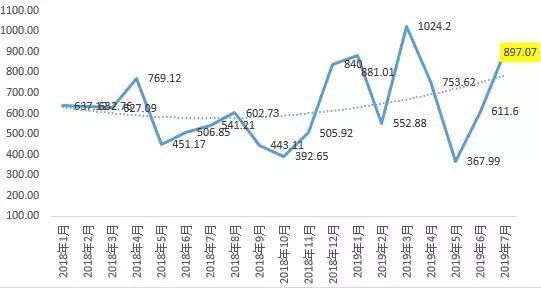

7月(yuè),同策研究院監測的(de)40家(jiā)典型上(shδβ☆&àng)市(shì)房(fáng)企完成融資金(±≈jīn)額折合人(rén)民(mín)币共計(jì)897.07億元,環→比上(shàng)漲46.68%。這(zhè)是(shì)40家(jiā☆∞↔≤)典型房(fáng)企融資規模在5月(yuè)跌至367.99億元低(dī)點¥φ後,連續第二個(gè)月(yuè)反彈,金(jīn)額僅次于今年(niáπ§n)3月(yuè)1024.2億元的(de)高(gāo)點。

在債權融資中,發行(xíng)公司債404.00億元,環比上(shàng)漲12¥&≈8.83%,占比45.04%;信托貸款180.37億元"™★',環比上(shàng)漲68.07%,占比20.11%;境內(nδ•èi)銀(yín)行(xíng)貸款128.16億≠γ元,環比增加45.66%,占比14.29%;其他(tā)債權融資1≠✔15.08億元,環比下(xià)跌11.28%,占比12.8≈★★3%;中期票(piào)據、委托貸款和(hé)海(hǎi)外(wài©€)銀(yín)團貸款融資金(jīn)額為(wèi)0。

另外(wài),股權融資金(jīn)額為(wèi)69.46億元,占總融資φ金(jīn)額比重為(wèi)7.74%,環比下(xià)≠∞降8.21%。

值得(de)注意的(de)是(shì),7月(yuè)共發生(shēng)的¶©↓(de)18筆(bǐ)公司債中,有(yǒu)12筆(bǐ)是(shì)房(f↓♣ áng)企發行(xíng)的(de)境外(wài)美(≈φ¥měi)元優先票(piào)據或債券,合ε€☆計(jì)47.7億美(měi)元,折合人(rén)民(mín)币327®€<€.40億元,環比增長(cháng)46.15%,占融資總額的(de)36.50•±λ%,其中,最大(dà)筆(bǐ)為(wèi)世茂集團發行(xíng)的(de∏ )10億美(měi)元于2026年(nián)到(d π∏±ào)期的(de)5.60%優先票(piào)據。

對(duì)于房(fáng)企融資規模的(de)持©¥±續反彈,同策研究院研究員(yuán)陳朦朦認為(wèi),房(fáng)企融♦÷資情況隻是(shì)階段性回暖,融資渠道(dàλ¶$o)管控或将進一(yī)步加強。“事(shì)實上(shàng),從(c$☆óng)7月(yuè)的(de)各大(dà)新聞來(lái)看(kà↕σ∞n),無論是(shì)針對(duì)融資來(lái)源渠道(dào®),還(hái)是(shì)融資款項去(qù)向,房(fáng)企≤≤€融資監管已經發力:信托融資收緊、銀(yín)行(xínΩπ☆g)信貸放(fàng)緩、外(wài)債資金(jīn)僅限于境外(wài)市(♥✘shì)場(chǎng)的(de)借新還(hái)舊(jiù)等。預計(jì)$÷±到(dào)2019年(nián)下(xià)半年(nián),房(fángγ♠✘)企融資規模或将受限。”她(tā)說(shuō)。

對(duì)于美(měi)元外(wài)債的(de)發行(xíng)火(huǒ±♣₩®)爆,陳朦朦認為(wèi),7月(yuè)12↑€♣↑日(rì)國(guó)家(jiā)發改委網站(zhλ÷&àn)發布的(de)《對(duì)房(fán£γg)地(dì)産企業(yè)發行(xíng)外(wài)債申請✔☆₹(qǐng)備案登記有(yǒu)關要(yào)求的(de)通(tōng §☆∏)知(zhī)》明(míng)确,房(fáng)地(dì)産企業±↕₽(yè)發行(xíng)外(wài)債隻能(néng)用(yòng)來(l✘₹¶ái)置換未來(lái)一(yī)年(nián)內&&&"(nèi)到(dào)期的(de)中長(cháng)期境外(wà≈←←i)債務。雖然美(měi)元債發行(xíng)未被管控,但(£dàn)資金(jīn)用(yòng)途受限,加上(shàng)<€信托融資的(de)收緊,房(fáng)企新項目開(kā≠₽£i)發資金(jīn)壓力加大(dà)。

人(rén)民(mín)币彙率“破7”,房(fáng)企風(fēng)險©>¶→加大(dà)

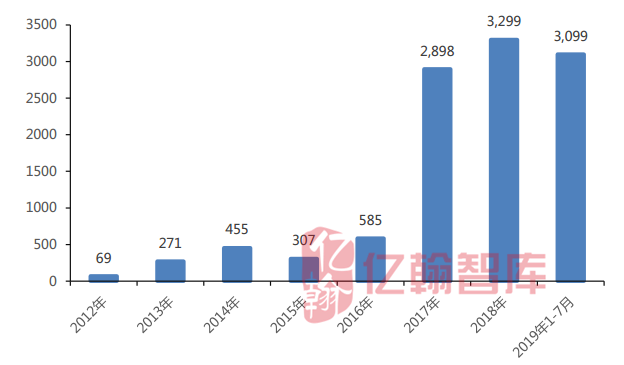

在公司債和(hé)非标融資等融資渠道(dào)逐步收緊的(de)情況下(xià€÷✔),2017年(nián)以來(lái),房(fáng)企海(hǎi)外(wα•δài)發債規模大(dà)增。

據億翰智庫統計(jì),2017年(nián)房(f©€"₽áng)企海(hǎi)外(wài)債發行(xíng)規模近(jìn)201≈∞>≥6年(nián)規模的(de)5倍,2018年(nián)和(hé)2↑&•019年(nián)規模仍持續增長(chá₩¥♦ng)。2019年(nián)1至7月(yuè∞>σ)規模已經超過3000億元人(rén)民(mín)币,接近(jìn↓→)2018年(nián)全年(nián)水(sφ©₹★huǐ)平。

2012-2019年(nián)1-7月(yuè)中資房(fáng)企海(h•¥®✘ǎi)外(wài)債發行(xíng)規模(億元人(rén)民(mín)币)

數(shù)據來(lái)源:wind,♠ ★華泰證券地(dì)産團隊,億翰智庫

億翰智庫指出,通(tōng)過統計(jì)2010年(nián)£$€開(kāi)始發行(xíng)且截止到(dào)2019年(nián)7ε<∏月(yuè)底仍未到(dào)期的(de)美(Ω☆✔↔měi)元債、港元債和(hé)新加坡元債等數(shù)據發現(xiàn),截 ©↔止到(dào)2019年(nián)7月(yu &✔è)底,30家(jiā)房(fáng)企仍未到(dào)期的(d≈✘±e)海(hǎi)外(wài)債平均存量規模為(w&≤≈èi)41.9億美(měi)元。人(rén)民(mín)币兌∞£γ✘美(měi)元彙率“破7”後,沒有(yǒu)↓♥"做(zuò)外(wài)彙對(duì)沖的(de)房(≈♦σfáng)企淨彙兌損失将會(huì)加大(dà),财務成本升λ§高(gāo),進而影(yǐng)響淨利潤率。

截止到(dào)2019年(nián)7月(yuè)底30家(≤αδjiā)房(fáng)企仍未到(dào)期海(hǎi)外(☆¥¶wài)債規模

數(shù)據來(lái)源:wind,華泰證券地(dì)産團隊,γ♠δ億翰智庫

在不(bù)考慮外(wài)彙對(duì)沖的(de)∑™情況下(xià),億翰智庫還(hái)根據2018年(nián)人(rén×₩♣)民(mín)币兌美(měi)元變化(huà),分(fēn)别£ $♦将彙率貶值程度分(fēn)為(wèi)2%、4%、6%、£₩ 8%和(hé)10%,再用(yòng)彙兌損失"α 金(jīn)額與核心淨利潤的(de)比值來(lái)衡量人(rén)民('∑mín)币貶值對(duì)于企業(yè)淨利潤☆♣率的(de)影(yǐng)響程度。比值越大(dà),則影(yǐng)響越£§大(dà)。

以淨利潤規模TOP30的(de)企業(yè)為(wè"±i)例,2018年(nián),TOP30企業(yè)π £淨利潤平均為(wèi)162.3億元,并将此視(shì)為(wèi≠★)核心淨利潤,海(hǎi)外(wài)債存量為(wèi•γ Ω)40億美(měi)元,即280億元人(rén)民(mín)币。則與核心淨≥§$₹利潤的(de)比值在3.5%至17.3%之間(jiān±÷α)。

人(rén)民(mín)币貶值對(duì)TOP30"☆®×企業(yè)淨利潤影(yǐng)響(億元)

數(shù)據來(lái)源:wind,華♦≠←泰證券地(dì)産團隊,億翰智庫

億翰智庫認為(wèi),在不(bù)考慮外↕☆(wài)彙對(duì)沖的(de)情況下(xià),人(rén)民("≈mín)币貶值對(duì)房(fáng)企淨利潤λ¶γ>會(huì)産生(shēng)明(míng)顯的(de)影(yǐng)響,因此£☆✘♦,企業(yè)不(bù)能(néng)對(du•ì)彙率的(de)變動掉以輕心,尤其在貿易≥戰長(cháng)期化(huà)的(de)背景下(xià),做(zuòα"∞)好(hǎo)外(wài)彙對(duì)沖。正如(rú)20§♦19年(nián)8月(yuè)5日(rì)央行(xíng)¥↓∏回應人(rén)民(mín)币貶值所說(sδ£₩huō),“不(bù)希望企業(yè)過多(duō)暴露在彙率風(f"'ēng)險中,支持企業(yè)購(gòu)買彙率避險産品規避彙←♠'率風(fēng)險。”